十张图片展示了中国塑料包装行业的市场现状和竞争格局。

ShopSuite电商系统•2020-05-08 10:05:17•电商资讯•

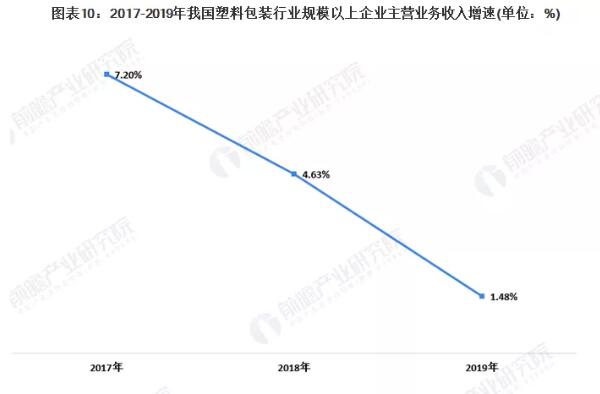

中国是塑料包装生产大国。编织袋、复合软包装和塑料薄膜的年产量居世界首位。塑料包装机械年加工能力居世界第一。在新的经济常态下,塑料包装行业呈现出许多新的特点。我国塑料包装行业市场中小企业众多,行业集中度低,竞争激烈。近年来,国家环保政策不断升级,表明塑料产品的使用已经导致中国塑料包装行业的增长率开始下降。2019年,塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增长1.48%。

行业内的竞争非常激烈。

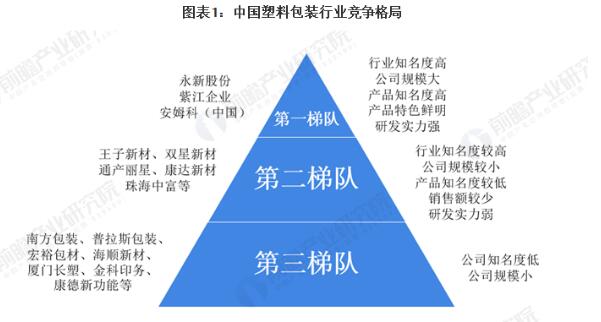

目前,我国塑料包装行业市场集中度相对较低,行业竞争激烈。塑料包装行业大致可以分为四个层次。第一梯队是龙头企业,主要包括永新股份公司、安姆科(中国)和紫江企业。第二梯队是该行业的主要竞争对手,主要包括通产丽星, 王子新蔡、珠海中富,等。第三梯队是行业骨干,主要是南方包装、普拉斯包装、宏裕包材、海顺新材料等大中型企业。这个梯队拥有最多的企业,并且更有可能拥有新的龙头企业。第四梯队由大量中小企业组成,其产品往往处于中低端。这些企业规模小,竞争力弱。

塑料薄膜市场持续增长

塑料包装主要包括塑料薄膜、塑料编织品、塑料包装箱和容器、泡沫塑料等产品,其中塑料薄膜所占比例最大。

塑料薄膜包装主要包括热收缩包装薄膜、缠绕包装薄膜、食品无菌包装薄膜、果蔬保鲜膜、液体包装薄膜等。近年来,随着各种产品的发展,行业内涌现出一批龙头企业,如佛山塑料集团有限公司、安徽国风塑料工业

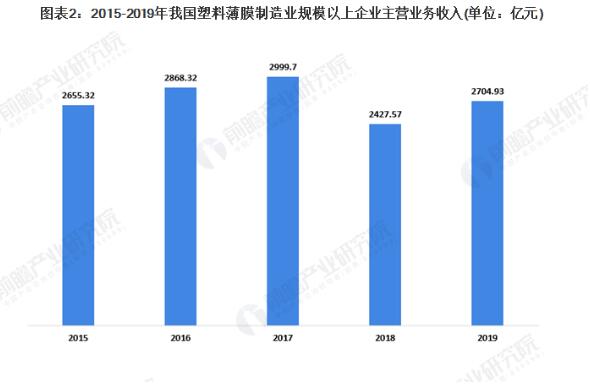

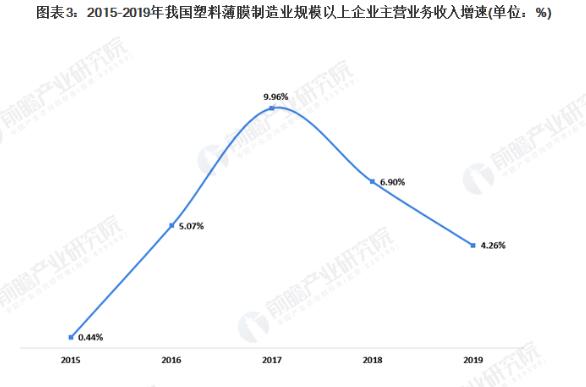

从2015年到2019年,中国塑料薄膜制造业大型企业(年营业收入在2000万元以上的所有工业企业)的主营业务收入一直在增长,但近年来增速放缓。根据中国包装联合会的数据,2019年,中国塑料薄膜制造业规模以上企业总营业收入达到2704.93亿元,同比增长4.26%。

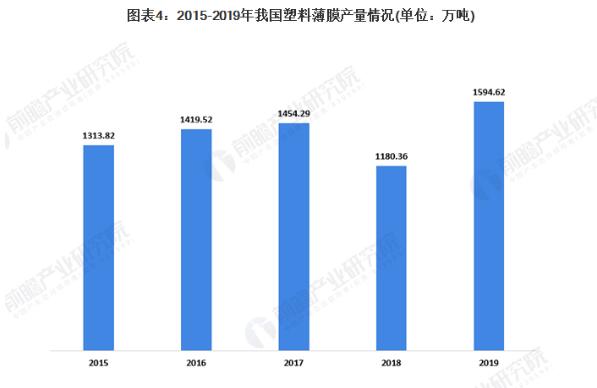

从产量来看,2015年至2019年,中国塑料薄膜的总产量将会波动。2018年,中国塑料薄膜产量为1183.6万吨,为近年来最低。2019年,全国塑料薄膜产量将达到1594.62万吨。

塑料薄膜行业是一个技术和资本密集型行业。随着经济的发展和环保政策的升级,产业需要通过技术创新和产品创新向高性能和绿色化方向发展。

塑料包装盒行业增速放缓。

塑料包装箱主要包括果蔬箱、塑料周转箱、托盘等。近年来,塑料盒产品发展迅速,在一定程度上取代了木质包装,并广泛应用于许多领域。尤其是物流业的快速发展促进了塑料盒产品的升级换代。

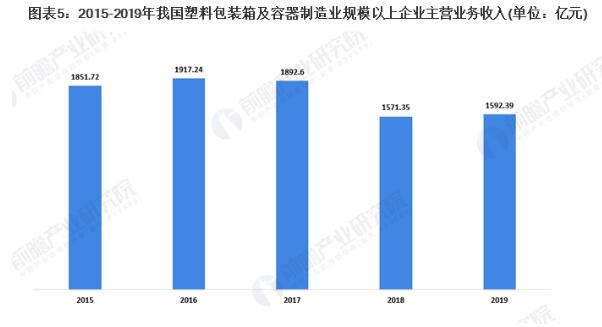

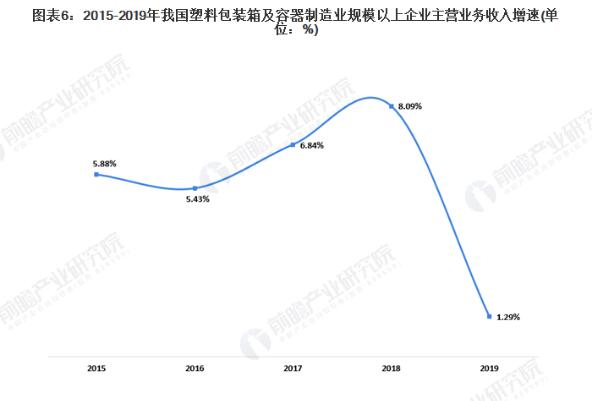

2015年至2019年,中国塑料包装及容器制造业大型企业(年营业收入2000万元以上的工业企业)主营业务收入持续增长,但2019年增速放缓。根据中国包装联合会的数据,2019年,我国塑料包装及容器制造业规模以上企业累计完成营业收入1592.39亿元,同比增长1.29%。

泡沫塑料产品产量大幅下降。

从2015年到2019年,中国泡沫塑料产品的产量波动很大。2019年,中国的泡沫塑料产量

总的来说,在过去的三年里,中国塑料包装行业规模以上企业的主营业务一直在增长。然而,随着国家环保政策的日益禁止和包装行业逐渐向绿色可持续发展趋势转变,行业收入增长率呈下降趋势。2017年至2019年,中国塑料包装行业规模以上企业主营业务收入保持增长趋势。2019年,塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增长1.48%。

随商信息技术(上海)有限公司 b2b2c多用户商城系统是基于PHP技术的企业级电子商务平台系统,系统支持平台自营、招商加盟和多商家入驻、集成微信商城、移动端APP商城、微信小程序于一体。公司主营业务包含商城系统定制开发、新零售系统解决方案、电商平台系统定制开发、商城网站建设服务等等,ShopSuite为大、中、小企业提供一个安全、高效、强大的电子商务解决方案,协助企业快速构建、部署和管理其电子商务平台,拓展企业销售渠道,致力于推动PHP技术和电子商务行业的发展而不断努力。