化妆品第三季度报告摘要:美容产品需求旺盛,行业复苏加快

ShopSuite电商系统•2020-11-12 10:30:17•电商资讯•投资建议:2020年第三季度化妆品行业将呈现加速复苏趋势,电子商务仍是行业增长的主要动力。在细分行业中,代理运营行业的绩效增长率领先于整个行业,其次是医疗和美行业的绩效增长率,美化妆品品牌的增长呈现差异化趋势。随着双十一电商旺季的到来,我们预计化妆品行业整体将保持快速增长。

增持建议:万若宇辰、http://家化, 10029.com/,受益对象:华熙Biology、Love 美Guest、丽人丽妆、鲁商Development等。

化妆品零售额强劲反弹,行业加速复苏。2020年4月,限额以上化妆品零售额开始转正,2020年5月至9月,限额以上化妆品零售额继续以两位数增长(2020年7月受618全国代表大会影响同比增长9.2%除外)。自2020年2月以来,美, 天猫化妆品和护肤品行业的GMV实现了正增长,2020年第三季度同比增长23%。考虑到Q3是化妆品行业的淡季消费,以及2020年天猫第十一届全国代表大会推动的规则变化,我们预计美, 天猫的化妆品和护肤GMV以及该行业在Q4的增速有望进一步提高。

代运营和医疗美部门的业绩增长处于领先地位,化妆品品牌的增长略有差异。从细分行业来看,2020年第一季度至第三季度,运营板块的收入和净利润分别平均增长22%和240%,引领业绩增长;医疗和美分部的收入和净利润平均增长14%和53%,其次是化妆品品牌的收入和净利润平均增长8%和175%,但品牌增长呈现差异化趋势。

在原材料和加工行业,青松和鲁商发展的化妆品业务也实现了快速增长。随着双十一的到来,我们预计化妆品行业整体将保持快速增长,部分企业的增长率仍有进一步提高的潜力。

Q3化妆品公司资金持有比例下降,但龙头企业估值溢价明显。

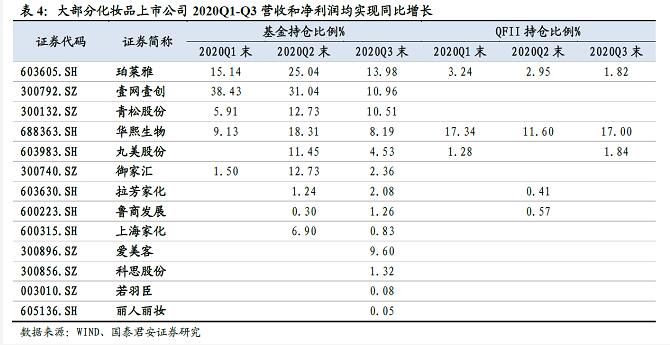

2020年第三季度,除新股外,化妆品行业持股比例下降,平均持股比例从13.3%降至6.1%。截至2020年第三季度末,珀莱雅, 青松和华熙生物的基金头寸相对较高。合格投资者头寸较高的公司是华熙生物、马鲁美和珀莱雅

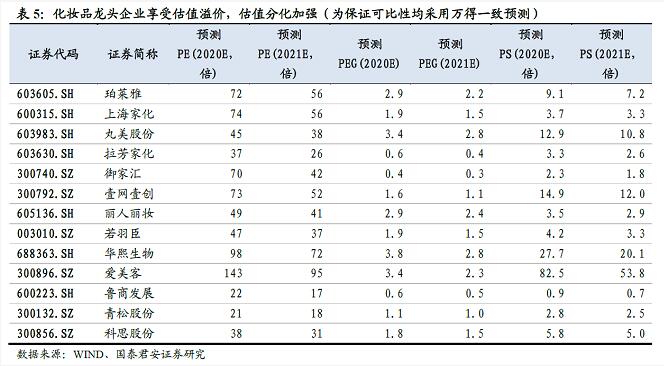

从PE估值来看,医疗和美板块估值水平最高,对应2021年平均PE为84倍,其次是品牌和代理运营板块,平均PE为44和43倍,原材料和加工板块平均PE为22倍。行业内PEG估值分化明显,行业平均PEG为1.6倍,部分企业高于2倍,说明龙头企业享有估值溢价,而部分拐点公司的PEG为0.3-0.5倍,由于其核心竞争力尚未得到市场充分挖掘和认可,需要逐步修复。

风险预警:经济增长下滑减缓可选消费,行业竞争加剧,产品创新速度或效果不如预期。

01化妆品零售额强劲反弹,行业加速

2020年第三季度,收入和利润的增长率逐月大幅上升。2020年第一季度至第三季度,餐饮行业收入和净利润分别为6182亿元和1093亿元,同比增长7%和11%,增速同比下降12%和8%。2020年第三季度单季度,餐饮行业收入2112亿元,同比增长10%,同比增长5%,环比增长1.5%,净利润349亿元,同比增长18%,同比增长3%,环比增长3%。细分方面,Q3一线白酒稳定,w

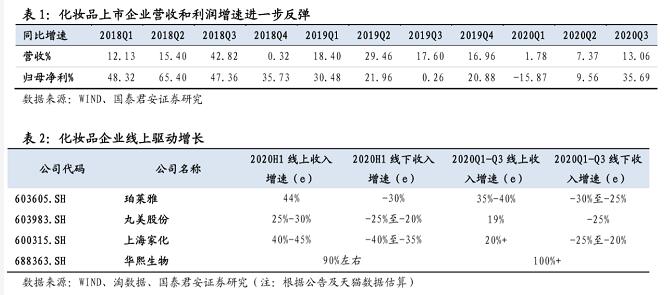

化妆品上市公司的业绩环比显著改善,在线驱动加速增长。2020年第三季度,化妆品行业收入同比增长13.06%,增速环比增长5.7%。归母净利润同比增长35.69%,增速环比增长26.1%,业绩加速。从不同渠道来看,网络仍然是化妆品行业增长的主要动力。珀莱雅,丸美、上海家化等企业2020年Q1-第三季度线上收入同比增长20%-40%,第三季度线下下降呈收窄趋势,但前三季度线下收入仍下降20%-30%。

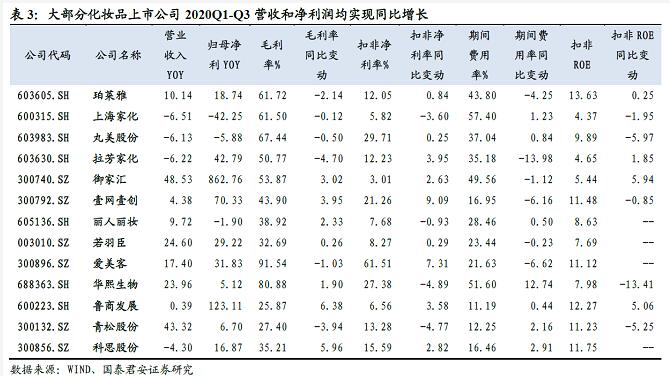

代运营和医疗美部门的业绩增长处于领先地位,化妆品品牌的增长略有差异。从细分行业来看,2020年第一季度至第三季度发电运营行业的收入和净利润分别平均增长22%和240%,在业绩增长方面领先全行业。美医疗的收入和净利润平均分别增长了14%和53%,其次是业绩增长率。化妆品品牌的增长呈现出差异化,御家汇, 珀莱雅和家化在拉芳的表现实现了快速增长。积极调整电商战略,减缓了短期增长,而万双十一和线下库存则略微减缓了短期业绩增长。在原材料和加工行业,青松和鲁商发展的化妆品业务也实现了快速增长。随着双十一的到来,我们预计化妆品行业整体将保持快速增长,部分企业的增长率仍有进一步提高的潜力。

02化妆品基金持仓:持仓比例逐月下降,新股受到市场关注

Q3化妆品公司的基金持有比例下降,其在美的新股受到市场的追捧。2020年第三季度,除新股外,化妆品行业持股比例下降,平均持股比例从13.3%降至6.1%。截至2020年第三季度末,珀莱雅, 青松和华熙生物的基金头寸相对较高。合格投资者头寸较高的公司是华熙生物、马鲁美和珀莱雅

03行业估值:估值分化加强,领先溢价凸显

化妆品板块估值分化加强,龙头企业估值溢价明显。据一致预测,从PE估值来看,医药的PE估值水平最高,艾科和生物2021年的PE估值分别为95倍和72倍,其次是品牌和代理运营的PE估值,平均估值分别为44倍和43倍,而原材料和加工的PE估值相对较低,平均PE为22倍。行业内PEG估值分化明显,行业平均PEG为1.6倍,部分企业高于2倍,说明龙头企业享有估值溢价,而部分拐点公司的PEG为0.3-0.5倍,由于其核心竞争力尚未得到市场充分挖掘和认可,需要逐步修复。

04投资建议

投资建议:2020年第三季度化妆品行业将呈现加速复苏趋势,电子商务仍是行业增长的主要动力。在细分行业中,代理运营行业的绩效增长率领先于整个行业,其次是医疗和美行业的绩效增长率,美化妆品品牌的增长呈现差异化趋势。随着双十一电商旺季的到来,我们预计化妆品行业整体将保持快速增长,部分企业的增长率仍有进一步提高的潜力。增持建议:万若宇辰、http://家化, 10029.com/,受益对象:丽妆、丽人、华熙Biology、鲁商development

随商信息技术(上海)有限公司 b2b2c多用户商城系统是基于PHP技术的企业级电子商务平台系统,系统支持平台自营、招商加盟和多商家入驻、集成微信商城、移动端APP商城、微信小程序于一体。公司主营业务包含商城系统定制开发、新零售系统解决方案、电商平台系统定制开发、商城网站建设服务等等,ShopSuite为大、中、小企业提供一个安全、高效、强大的电子商务解决方案,协助企业快速构建、部署和管理其电子商务平台,拓展企业销售渠道,致力于推动PHP技术和电子商务行业的发展而不断努力。