在供应链金融的4.0阶段,构建基于数据的风险控制系统是企业的底牌

ShopSuite电商系统•2021-03-17 12:45:23•电商资讯•

在国家相关政策的支持下,在市场等各种力量的推动下,供应链金融已经成为金融热点和各种金融资本的焦点。

与传统金融不同,供应链金融打破了传统金融的“固定思维”,创新性地将供应链中的核心企业及其相关的上下游企业作为一个整体。依托核心企业,以实体贸易为前提,采用自付贸易融资方式,整合“物流”、“业务流”、“资金流”和“信息流”四大流,为上下游企业提供有针对性的金融产品和融资服务。

有效填补了8%-15%的融资利率缺口,为中小企业打开了融资阀门,切实解决了中小企业“融资难”、“融资贵”、“发展难”的问题。在激烈的市场竞争中,资金流的供应链得到了“振兴”,核心企业能够有效地管理供应链。因此,越来越多的企业加入供应链金融领域。

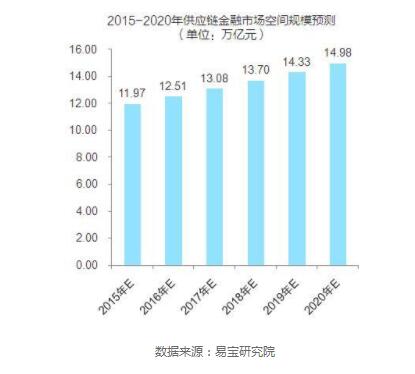

根据前瞻产业研究院的行业报告数据,到2020年,中国供应链金融的市场规模可以达到14.98万亿元左右。从这个角度来看,供应链金融作为新金融业务的重要组成部分,未来将占据广阔的市场空间。

这个市场又大又难。中小企业想要做好,除了有一定的资源背景外,还有风险控制这个核心问题需要我们去解决。接下来,我们将围绕供应链金融的风险,探索大数据供应链金融的风险控制解决方案。

1.供应链金融有哪些风险

与传统的融资模式相比,供应链金融有其独特的优势,但也因为业务的创新,涉及的主体太多,而且大多规模较小,所以供应链金融的风险比传统的双边贷款复杂得多。我们可以从以下三个维度来看:

1.从风险类型来看,

常见的风险有六种:核心企业信用风险、上下游企业信用风险、交易背景真实性风险、业务运营风险、物流监管风险和抵押资产风险,其中最重要的是中信风险和业务运营风险。

2.从主题的角度来看,

供应链金融的风险包括:借款人风险、担保人风险、抵押品风险和第三方风险。特别是供应链金融依赖于物流监管企业、电子商务平台和数据提供商的合作,导致了不同于传统信贷的第三方风险。此外,还有来自外部行业和市场的风险。

3.从融资模式来看,

不同模式的供应链财务风险是不同的:

(1)应收账款融资方式:应收账款的真实性、核心企业的支付能力、转账风险。

(2)确认仓库融资模式:核心企业信用风险、商品监管风险、质押商品价格变动风险。

(3)动产质押融资方式:出质人风险、监管企业风险、质押价值风险、法律法规风险。

目前,供应链金融面临着许多风险,同时,这些挑战也隐藏着机遇。而大数据技术是解决供应链金融风险控制问题的绝佳选择。

第二,大数据有助于供应链金融风险控制

新一轮科技革命和产业转型席卷全球,大数据技术不断涌现。许多金融机构已经通过了大数据风险防控体系,大数据与供应链金融的结合已经成为行业发展的必然趋势。

让我们详细解释一下大数据如何增强供应链财务风险控制。

1.大数据风险控制的优势

大数据风险控制是指利用大数据构建模型进行风险控制和风险预警。与传统风险控制相比,大数据风险控制可以访问APP、微信微信官方账号、applet、短信、web、手机h5等全渠道数据,利用sdk集成和API对接打破数据孤岛,监控核心全渠道数据,实现对整个供应链上下游企业的信息收集、数据分析和数据追踪,为金融机构提供风险量化和预警,帮助供应链金融持续健康发展。

2.如何构建供应链大数据风险控制系统

供应链金融风险控制的核心是利用交易数据进行信用报告,可以辅助金融机构实现贷前、贷中、贷后全过程的风险管理。在这个逻辑下,我们开始构建创新有效的大数据风险控制体系。

(1)放款前

在业务发生之前,大数据风险控制系统首先会构建一个模型,对业务场景中核心企业的上下游管理、财务质量、财务指标、业务指标、经营状况进行多层次、立体的分析。系统会根据呈现的信息进行复检,复检后进入贷款流程。

(2)贷款

在贷款中进行准入评估和风险评级,筛选出优质的标的资产。运营部准备相关资料,包括相关审核报告、资质、公司照片、租金、审核资料等。同时,目标在平台上在线。在这个过程中,信息完善透明,然后财务相关的业务流程就来了。

(3)贷款后

传统的供应链金融贷后管理方法落后,需要大量人力,效果不理想,难以实现供应链的实时、全面监控。大数据风险控制模型可以实现对贷款企业或贷款对象的实时监控,将静态数据的财务报表转化为动态数据,从而将供应链企业的融资成本和风险降到最低。

3.供应链财务风险控制如何使用大数据?

供应链金融中的多主体参与、信息不对称、信用机制不完善和信用目标不规范都是风险存在的原因。大数据应用的加入可以进一步改善这类问题。

(1)减少信息不对称

如果说供应链金融的关键在于风险控制,那么风险控制的核心就是解决供应链中的信息不对称问题。

什么是信息不对称?简单来说,相关金融机构不了解中小企业的真实实力,所以这些企业向金融机构借款时,这些机构不了解贷款人,所以不敢把钱借出去。即使中小企业在放贷时向金融机构承诺的利率相当高,机构的担忧也无法消除。

大数据的出现恰恰缓解了金融机构和中小企业之间的信息不对称。运用科学的分析手段对海量数据进行分析挖掘,对相关主体的财务数据、生产数据等多维立体数据进行梳理分析,通过订单、库存、结算等详细交易记录的交叉验证,获得企业最真实的经营状况,提高信用信息服务质量,有效减少信息不对称问题。

(2)过程自动化

供应商之间的结算在合同中约定,无法系统化自动完成,导致金融机构在供应链中得不到有力的支付保障。从内外获取客户数据,然后借助规则模型对数据进行处理,并根据处理结果驱动业务流程自动执行,减少了人工交互,避免了操作失误。

以京东的“京保贝”为例:根据供应商和京东商城的应收账款,从采购订单、入库、结算到付款的所有单据都包含在应收账款池中,根据大数据衍生的风险控制模型,计算供应商的融资额度,客户也可以在融资额度内任意融资,然后系统自动放款。融资成功后,利息将按

对于传统金融来说,有一个很无奈的痛点,就是数据同步的问题。在大多数情况下,参与者维护自己的信息,不愿意与其他机构共享数据,从而形成数据孤岛,难以整合大量信息。但在供应链信息识别过程中,需要通过多种渠道获取信息,交叉验证保证了信息的真实性。

大数据触及了这个痛点,打开了数据孤岛。从单一的数据源到多渠道的数据源,数据不再仅仅由授信主体收集,也不再局限于单一的方式和来源。电子商务平台、企业ERP、物流系统、政府信息等各种外部大数据都是可用的数据源。

花旗和Biz2Credit,法国巴黎银行和Mysis,摩根大通和Ondeck都是基于供应链交易数据进行业务合作的。

中国工商银行、中信银行、平安,银行等国内银行与供应链核心企业电子商务平台合作,开展基于数据的供应链金融成功案例。

京东金融、怡亚通, 深圳、一达通, 阿里等贸易服务企业也开展了大量基于供应链交易平台数据的融资业务,并与商业银行合作实现客户引流和部分风险控制功能。

三.总结

在不断创新的新经济常态下,供应链金融的核心在于大数据,与大数据结合是大势所趋。谁在大数据上有优势,谁就能走得更稳更远。

因为忽略了数据,供应链金融就注定了。因此,我们必须依靠数据的力量,在金融本质的前提下,通过数据使风险控制的路径更加科学和数字化,从而真正做到实时监控和隔离风险。

大数据驱动的自动化营销平台于颖MA致力于通过大数据技术和SaaS实现全链营销自动化,提升品牌营销效率,精细量化营销ROI,扩大销售效率

随商信息技术(上海)有限公司 b2b2c多用户商城系统是基于PHP技术的企业级电子商务平台系统,系统支持平台自营、招商加盟和多商家入驻、集成微信商城、移动端APP商城、微信小程序于一体。公司主营业务包含商城系统定制开发、新零售系统解决方案、电商平台系统定制开发、商城网站建设服务等等,ShopSuite为大、中、小企业提供一个安全、高效、强大的电子商务解决方案,协助企业快速构建、部署和管理其电子商务平台,拓展企业销售渠道,致力于推动PHP技术和电子商务行业的发展而不断努力。